09/06/2024

Recordando a Bruno Seminario: Momento de Reflexión de Ciencia Andina

Realizado por Gonzalo Pastor (egresado de la carrera de Economía, 1978)

Hace unos días tuve la suerte de participar en un momento de reflexión sobre la obra de Bruno Seminario a casi 3 años de su partida. Un evento muy emotivo para todos los amigos que pudimos hablar sobre Bruno en dicha ocasión. Todos los expositores resaltaron las bellas cualidades humanas de Bruno, su intelecto singular, y su contribución al estudio de la historia económica del Perú. Este aporte consolidado no solo en su obra magna publicada en 2017 sino, además, en su análisis de movimientos de población, las regiones geográficas, con sus desigualdades subyacentes, y su visión sobre el futuro del país plasmada en el estudio de pensiones para la vejez y su prognosis para “Cuando nos Despertemos en 2062,” título de su libro escrito con otros colegas de la Universidad del Pacífico. La reunión completa fue grabada y está disponible en la página web de visionarios.pe

Esta breve nota describe algunas de las aseveraciones/hipótesis económicas notadas en el evento, destacando el modo en que otros estudiosos y amigos de Bruno continúan reflexionando sobre sus ideas. En este contexto, está la pregunta de cómo eventos extremos alteran (o no) la senda de crecimiento de largo plazo de la economía nacional. Existe también la incógnita, si existe o no convergencia de niveles de ingreso per-cápita de países pobres y ricos en el largo-plazo. Otra incógnita es a temporalidad o permeancia del aletargado crecimiento económico nacional registrado en el pasado reciente. La cuestión agrícola, la geografía económica del Perú, entre otras, son tópicos relevantes que fueron abordados durante el momento de reflexión.

Esta nota termina con un pequeño esbozo de las implicaciones sobre política económica fluyendo del análisis histórico y prospectivo de Bruno.

Sobre la senda crecimiento económico, uno de los expositores notó con optimismo la capacidad de la política económica de suavizar el impacto del ciclo económico sobre el bienestar nacional. En un análisis de la tendencia del ingreso per-cápita de los últimos 50 años, el expositor concluyó que la política fiscal y monetaria se puede usar para evitar “eventos extremos.” Citó, en este contexto, el limitado impacto de la crisis de Lehman Brothers (2008) y del COVID 19 (2019) sobre la tendencia de crecimiento del PBI per-cápita peruano, gracias a una oportuna respuesta de política económica (monetaria y fiscal). Caso muy diferente fue el impacto de la crisis de los 1970s y 1980s, que redujo/retrasó por años el nivel y crecimiento de PBI per-cápita peruano.

Una observación a dicha propuesta es que en ambos escenarios hubo, en efecto, respuestas de parte de las autoridades fiscales y monetarias internacionales y nacionales a los choques macroeconómicos. No fue un problema de inacción de parte de las autoridades, pues en ambos casos hubo respuestas de política a los choques externos/extremos [1], pero el conocimiento económico a esa fecha (1970s-80s) era, por decir, diferente/incompleto al que tenemos hoy en día (2008 o 2019).

Por ejemplo, la conducción de la política monetaria americana en los 1970s estaba basada en el manejo de tasas de interés pagadas a cuenta de las reservas de encaje de los bancos con la FED. Situación que cambió con Paul Volcker (1979), cuando se pasó a una política de “metas monetarias (monetary targeting, en inglés) para atacar y prontamente vencer a la inflación (y las expectativas inflacionarias). El concepto de producto potencial—y sus límites impuestos sobre el manejo económico—tampoco era común en el léxico económico. Había poca coordinación de políticas entre los países G7 para lograr estabilidad de tipos de cambio en un contexto de sendos desbalances externos en economías hegemónicas. Hubo, además, demoras, por años, en encontrar una solución coordinada (entre deudores, acreedores y organismos internacionales) para el problema de la deuda externa Latinoamericana, hasta el eventual y exitoso Plan Brady (1989). La combinación de estos eventos tuvo consecuencias catastróficas para países hegemónicos y en desarrollo, incluyendo Perú.

La crisis de Lehman Brothers y la del COVID 19, por el contrario, ocurrió en un contexto (léase, condiciones iniciales) de alto crecimiento mundial empezando en los 1990s, bajísima inflación mundial (con muchos bancos centrales, incluyendo el BCRP, implementado el sistema de metas explícitas de inflación (flexible Inflation targeting, en inglés) de manera exitosa, ya por años), y altos niveles de reservas internacionales en muchas economías emergentes (como Perú) que dieron colchones de ajuste a muchos países para la conducción de políticas monetarias y fiscales contra cíclicas. Un escenario diferente a nivel mundial y nacional al afrontado en los 1970s (de alta inflación y recesión (léase, estanflación); elevado endeudamiento debido al reciclaje de los petrodólares por la banca comercial internacional; políticas procíclicas aplicadas en muchos casos; y reservas internacionales netas negativas, como ocurrió en el caso peruano). Alrededor del mundo había habido, además, una Revolución Silenciosa (Silent Revolution) descrita por Boughton (2001), Edwards (1995), Williamson (1990), y Gonzáles de Olarte (2023) en términos de un manejo económico neoliberal, consistente con el llamado “Consenso de Washington.”

En suma, con el pasar de los años la teoría y la práctica económica ha ido cambiando. ¡Aunque esto no significa que el conocimiento actual y su pronta/temprana aplicación a los choques externos/extremos va a funcionar en la próxima crisis! En este contexto, viene a pelo referir un chiste sobre los economistas, contado por Stan Fischer en ocasión de recibir el premio Paul Volcker en economía en 2016: [2]

«Hay un viejo chiste sobre nuestro campo, no el del economista manco, ni el de «supongamos que tienes un abrelatas», ni el que termina: «Si yo fuera usted, no empezaría de aquí.» Más bien, es el del doctor economista que regresa a su universidad para la 50ª reunión de su promoción. Pregunta si puede ver el examen general más reciente. Al cabo de un rato se lo traen. Lo lee atentamente, perplejo, y luego dice: «Pero esto es exactamente igual al examen que hice hace más de 50 años». «Ah, sí», dice el profesor. «Es lo mismo, pero todas las respuestas son diferentes».

Fischer se pregunta y responde: ¿Es ese realmente el caso? En realidad, no, aunque es cierto hasta cierto punto en el ámbito de las políticas.

***

Otra pregunta es ¿si existe (o no) convergencia de niveles de ingreso per-cápita entre países pobres y ricos en el largo plazo? Una conclusión del análisis de Bruno es que el nivel de ingreso per-cápita del Perú no sería hoy en día tan diferente al de Inglaterra o España en ausencia de “eventos extremos” –de duración temporal–que, a lo largo de los siglos, gatillaron la brecha actual de ingreso per-cápita de Perú versus estos países referentes.

De notar, en los modelos neoclásicos de crecimiento económico (de Solow o Sala-i-Martin [referidos en su libro]) hay una diferencia entre convergencia absoluta y convergencia condicional de ingreso per-cápita a nivel de países o regiones geográficas. La conclusión de dicho análisis es que si bien los países pobres (o regiones pobres) pueden crecer muy rápido bajo ciertas condiciones favorable (expansiones mundiales, corrección de precios relativos internos bajo un programa de estabilización), esto no significa que dichos países pobres vayan a converger a “niveles” de ingreso per cápita (llamados niveles de ingreso de estado estacionario en los modelos de crecimiento) de los países ricos/industrializados.

En corto, no hay convergencia absoluta de niveles de ingreso. La convergencia es condicional a ciertos elementos. En el caso del modelo de Solow, esa “condición,” es, entre otras, la tasa de ahorro para financiar inversión. Históricamente, este sería el caso de Alemania y Japón, luego de la Segunda Guerra Mundial, donde la recuperación del ingreso per-cápita de estos países luego de la guerra fue fenomenal, dado la tasa de ahorro y otras instituciones domésticas (léase, crecimiento de la población, funcionamiento de mercados de bienes, entre otros) que hicieron posible que el impulso inicial del Plan Marshall, por decir, se convirtiera en sostenible.

Bruno estudia los “niveles” de ingreso per-cápita de Perú versus Inglaterra, España, y la brecha entre estos indicadores a través de los siglos. Tal vez, un punto clave de investigación futura es seguir investigando aquellas “condiciones” que, en el largo-plazo, agrandaron la distancia económica que existe hoy en día entre Perú y dichos países europeos. Bruno nota la demora local en encontrar soluciones a crisis internacionales. Situación que prolongó crisis y depresiones económicas en Perú, e hizo “idiosincrático” (peculiar, individual, especial) un problema económico común a todas las naciones.[3]

No es pues que “Perú es un inglés con mala suerte,” sino que, tal vez, ha sido “un inglés poco práctico en resolver situaciones de crisis.” Característica muy costosa, en términos del ingreso per-cápita peruano en el largo-plazo.

***

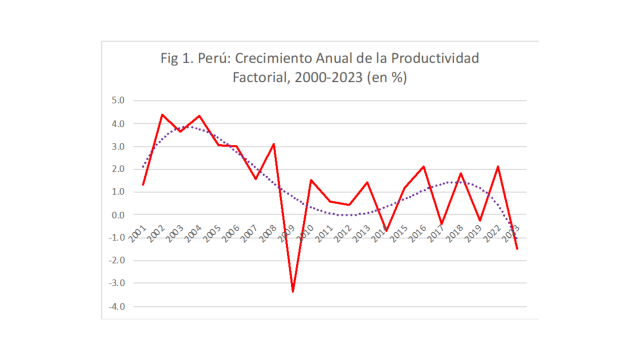

La contribución de los factores de producción en explicar el crecimiento económico actual y potencial de la economía fue otro punto de discusión. También llamada contabilidad del crecimiento económico; donde el crecimiento del PBI se descompone en la contribución del crecimiento de los factores de producción (capital y trabajo) y un residual que es el crecimiento de la productividad factorial o productividad total de los factores de producción.

En su obra magna, Bruno identifica 5 grandes épocas de desarrollo nacional (con tasas de crecimiento promedio del PIB muy diferentes). Tres periodos de alto crecimiento promedio (i) uno a finales del siglo XIX, comienzos del siglo XX; época del patrón oro y crecimiento secular de la economía mundial y nacional; (ii) un segundo a mediados de mediados del siglo XX; época de las grandes inversiones en minería en la época de Odría; y (iii) finalmente un periodo de recuperación económica de 1992-2012, luego del estancamiento en el contexto de la crisis de la deuda nacional y Latinoamericana de los 1980s.

Una actualización de los datos de Bruno a 2023 identifica, grosso modo, dos periodos de desempeño económico en años recientes:

(i) un periodo de rápido crecimiento económico (con tasas de crecimiento del PIB de 6.3% en mediana, de 2001-2012. Periodo de un rotundo crecimiento de los términos de intercambio y de aumento singular en el volumen de exportaciones mineras a China y

(ii) un segundo periodo de aletargamiento/reducción de la tasa de crecimiento a un promedio/mediana de 3% anual, que empieza en 2012/2013 y se extiende a la fecha actual.

Un número de afirmaciones se derivan de la actualización de contabilidad del crecimiento avanzada por Bruno:

- De 2001/2012 a 2012/2023 ha habido una magna reducción en el crecimiento de la productividad factorial, que explica en más de 60% la caída en la reducción del crecimiento del PBI actual y potencial.

- Entre ambos periodos, la contribución de los insumos de producción (capital y trabajo) al crecimiento del PIB también cayó (47%), aunque menos de la productividad factorial.

- La tendencia a la baja en la tasa de crecimiento de la productividad factorial viene ya de años, acentuándose de 2016/17, en adelante.

Como en otros países, la crisis de Lehman Brothers de (2008) tuvo un fuerte impacto (temporal) negativo sobre la productividad factorial peruana. Sin embargo, pese a una recuperación subsiguiente, las tasas de crecimiento de la productividad factorial en Perú están lejos de igualar las tasas de crecimiento de esta variable en el periodo precrisis y son ahora negativas, según nuestros cálculos.

- A la tasa actual de crecimiento promedio del PIB (3%), va a tomar 24 años (72/3) en doblar el ingreso per-cápita peruano. Una generación completa de individuos con ingresos per-cápita creciendo a paso de tortuga.

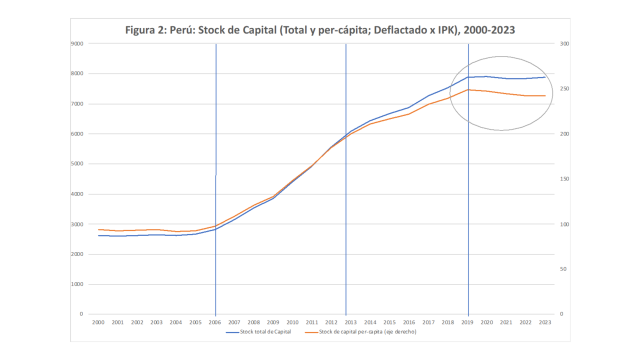

- La otra cara de la moneda de la reducción de la productividad factorial en años recientes ha sido una caída gradual, pero persistente, en la relación capital/trabajo a partir de 2013. Las estimaciones muestran que la relación del stock capital per-cápita cambia de tendencia en 2013 y se estanca (cae marginalmente) de 2019, en adelante.

- El estancamiento en la relación capital/trabajo de 2019, en adelante, es similar al estancamiento de dicha relación en tiempos del primer gobierno de Belaunde, que fue antesala a la Revolución Peruana liderada por Juan Velasco Alvarado.

***

La evolución del sector agrario doméstico y su papel en el crecimiento nacional fue otro punto de análisis comentado durante la reunión. Usando datos del sector agrícola incluidos en Seminario (2017), uno de los expositores descompone el crecimiento agrícola en los insumos de producción (capital y trabajo) y la contribución de la productividad factorial al crecimiento del sector. El expositor concluye que existe un alto grado de complementariedad entre el crecimiento de la productividad factorial agrícola y el crecimiento del mercado interno y externo de alimentos, con una alta y creciente participación de la agricultura familiar en la oferta total de comestibles. El crecimiento de las exportaciones agrícola ha facilitado, a su vez, el financiamiento (en divisas) de insumos intermedios y bienes de capital importados a nivel nacional.

Una observación complementaria a dicho análisis es la notable capacidad de autosuficiencia alimentaria de Perú. En efecto, la mayor parte (cerca de 90%) de la oferta agrícola es producción doméstica; el resto son importaciones. De ahí que el análisis estadístico encuentre fuertes correlaciones entre valor bruto de producción agrícola y otros agregados económicos, sean estos la población nacional, u otras aproximaciones (“proxis estadísticos”) de demanda agrícola, nacional o externa, como mostrado por el expositor.

Cuánto del excedente agrícola facilita la importación de insumos intermedios y bienes de capital para uso doméstico es una pregunta difícil de responder. Las exportaciones agrícolas aun representan un porcentaje menor (aunque creciente) de las exportaciones totales (con hegemonía minera). Hay, además, el hecho que “money is fungible,” en el léxico de los economistas, haciendo difícil discernir que dólar (producto de múltiples exportaciones de bienes y servicios nacionales) financia una importación específica.

¿Y qué mensaje, en términos de política económica, nos brinda la obra de Bruno Seminario?

En opinión de este autor, la obra de Bruno Seminario es optimista en términos de la capacidad de la economía peruana de recuperarse de las crisis y recesiones económicas, muchas de ellas auto-afligidas debido a retrasos, de parte de los encargados de política, en encontrar soluciones efectivas a la crisis del día. En ausencia de eventos extremos, la economía peruana puede operar a tasas relativamente altas de crecimiento económico. Un crecimiento actual y potencial superior al 3 por ciento actual—comparado con un crecimiento promedio de 6 por ciento durante 2001-2012—es factible según el análisis histórico de Bruno.

La actualización de contabilidad del crecimiento sugiere una caída gradual de la relación del stock de capital per-cápita en años recientes, la cual da luces sobre el nivel de la tasa natural de interés y la consiguiente postura de la política monetaria. En condiciones actuales, la reducción de la ratio capital/trabajo sugiere un exceso de ahorro doméstico sobre inversión doméstica que, en principio, debería reducir la tasa natural de interés. La brecha entre la tasa de referencia del banco central y la tasa de interés neutral se agrandaría y, por lo tanto, la política monetaria sería actualmente más deflacionaria que antes, por el solo hecho que la tasa de interés neutral se habría reducido debido al exceso de ahorro doméstico. Un punto a notar por los encargados de política.

—

[1] En los 1970, los efectos macroeconómicos fueron generados por el colapso del sistema monetario de Bretton Woods, la inflación americana con la resultante volatilidad del dólar en mercados internacionales, y los choques petroleros que dispararon los precios del barril de petróleo y generaron recesión económica y desbalances externos inmensos en países exportadores e importadores de petróleo.

[2] Stanley Fischer (2016).

[3] Cerra y Saxena (2017), en un enfoque similar al de Bruno Seminario, enfatizan el papel de las crisis y las recesiones para explicar el atraso relativo o divergencia absoluta de países actualmente pobres, como Perú, respecto a economías avanzadas.

—

Bibliografía Referida:

Boughton, James M., (2001), Silent Revolution, The International Monetary Fund, 1979-1989, Fondo Monetario Internacional, octubre, 1111 páginas.

Cerra, Valerie y Seweta C. Saxena (2017), “Booms, Crises, and Recoveries: A New Paradigm of the Business Cycle and its Policy Implications,” IMF Working Paper, WP/17/250, 30 páginas.

Edwards, Sebastián (1995), Crisis and Reform in Latin America: From Despair to Hope, A Word Bank book, Oxford University Press, 368 páginas.

Fischer, Stanley (2016), “Reflections on Macroeconomics Then and Now,” speech @ 32nd Annual National Association of Business Economics, 7 de marzo, Washington D.C., disponible en federalreserve.org

Gonzáles de Olarte, Efraín (2023), El Modelo de Washington, el Neoliberalismo y el Desarrollo Económico: el caso peruano 1990-2020, Fondo Editorial PUCP, 485 páginas.

Seminario, Bruno (2017), El Desarrollo de la Economía Peruana en la Era Moderna, Universidad del Pacífico, primera edición, 1298 páginas.

Williamson, John (1990) editor, Latin American Adjustment: How Much has Happened?, Washington DC, Institute of International Economics.